Механизм блокировки налоговых накладных определен Кабинетом Министров

Постановлением КМУ от 21 февраля 2018 № 117 утвержден Порядок приостановления регистрации налоговой накладной / расчета корректировки в Едином реестре налоговых накладных.

Постановление № 117 вступает в силу через пятнадцать дней со дня его опубликования. Об официальном опубликовании сообщим дополнительно.

Этот Порядок определяет механизм остановки регистрации налоговой накладной / расчета корректировки в Едином реестре налоговых накладных.

Постановлением предусмотрено следующее:

► Налоговые накладные проверяются в соответствии со следующими признаками:

- налоговая накладная, которая не подлежит предоставлению получателю (покупателю) и/или составлена по операции, которая освобождена от налогообложения;

- объем поставок, указанный плательщиком налога в налоговых накладных / расчетах корректировки (далее - НН / РК), зарегистрированных в Реестре в текущем месяце, с учетом представленной на регистрацию, составляет менее 500 тыс. грн и руководитель - должностное лицо такого плательщика налога является лицом, которое занимает аналогичную должность не более чем у трех (включительно) плательщиков НДС;

- одновременно значения показателей D и P, имеют следующие размеры: D> 0,03, Р <Рм × 1,4, где:

D - расчетная величина, равная S / T;

S - общая сумма уплаченных за последние 12 календарных месяцев, предшествующих месяцу, в котором составлена НН / РК, сумм ЕСВ и налогов и сборов (кроме суммы НДС, уплаченной при ввозе товаров на таможенную территорию Украины) налогоплательщиком и его обособленными подразделениями;

T - общая сумма поставки товаров / услуг на таможенной территории Украины, облагаемых по ставкам 0, 20 и 7 процентов, указанной плательщиком налога в НН / РК, зарегистрированных в Реестре за последние 12 календарных месяцев, предшествующих месяцу, в котором составлена НН / РК;

P - сумма НДС, указанная плательщиком налога в НН / РК, зарегистрированных в Реестре в отчетном (налоговом) периоде, с учетом представленной на регистрацию в Реестре НН / РК;

Рм - крупнейшая месячная сумма НДС, указанная в НН / РК, зарегистрированных плательщиком налога в Реестре за последние 12 календарных месяцев, предшествующих месяцу, в котором составлен НН / РК.

Значение показателя D рассчитывается ДФС состоянию на первое число календарного месяца и каждого 10 числа становится доступным плательщику в электронном кабинете.

Если НН / РК соответствует одному из указанных выше признаков, такая НН / РК не подлежит мониторингу и подлежит регистрации в Реестре.

► НН / РК, подлежащие мониторингу, проверяются на соответствие критериям рискованности налогоплательщика, критериям рискованности осуществления операций и показателям положительной налоговой истории плательщика налога.

В случае если по результатам мониторинга налогоплательщика, которым составлена налоговую накладную / расчет корректировки, соответствует критериям рискованности налогоплательщика, регистрация таких НН / РК останавливается.

В случае если по результатам мониторинга налоговая накладная / расчет корректировки соответствуют критериям рискованности осуществления операции, кроме налоговой накладной / расчета корректировки, составленных налогоплательщиком, имеющим положительную налоговую историю плательщика налога, регистрация таких налоговой накладной / расчета корректировки останавливается.

Критерии рискованности налогоплательщика, критерии рискованности осуществления операций, перечень показателей, по которым определяется положительная налоговая история налогоплательщика, определяет ГФС и направляет на согласование Минфина.

Минфин в двухдневный срок согласовывает или направляет ГФС на доработку определенные в этом пункте критерии и перечень показателей, по которым определяется положительная налоговая история налогоплательщика.

Об определенных критерии рискованности налогоплательщика, критерии рискованности осуществления операций, перечень показателей, по которым определяется положительная налоговая история налогоплательщика, ГФС информирует Комитет Верховной Рады Украины по вопросам налоговой и таможенной политики.

ГФС публикует на своем официальном сайте согласованные критерии рискованности налогоплательщика, критерии рискованности осуществления операций, перечень показателей, по которым определяется положительная налоговая история налогоплательщика.

ГФС рассчитывает показатели для определения положительной налоговой истории плательщика налога ежемесячно до 10 числа месяца, следующего за отчетным. Рассчитанные показатели становятся доступными для налогоплательщика в электронном кабинете.

► Вводится электронный реестр остановленных налоговых накладных, в котором плательщик в онлайн режиме сможет найти информацию о рассмотрении и статусе остановленных НН. В течение первого месяца со дня вступления в силу порядка, этот реестр будет работать в тестовом режиме.

Остановка регистрации налоговой накладной / расчета корректировки, регистрация таких налоговой накладной / расчета корректировки в Реестре

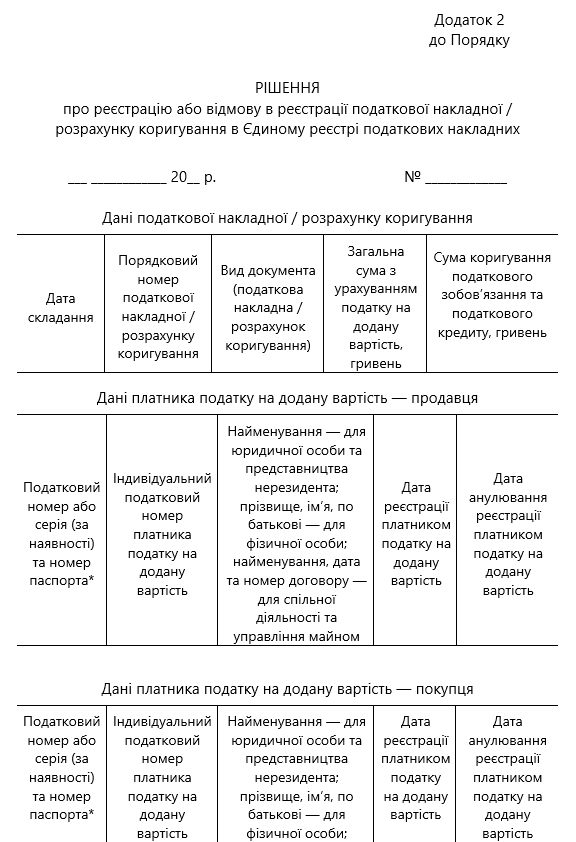

► В случае остановки регистрации НН / РК контролирующий орган в течение операционного дня направляет (в электронной форме в текстовом формате) налогоплательщику квитанцию о приостановлении НН / РК.

► В квитанции об остановке регистрации НН / РК указываются:

- номер и дата составления НН / РК;

- порядковый номер, номенклатура товаров / услуг продавца, код товара согласно УКТВЭД / услуги согласно Государственному классификатору продукции и услуг, указанные в НН / РК, регистрация которых приостановлена;

- критерий (и) рискованности налогоплательщика и / или критерий (и) рискованности осуществления операций, на основании которого (ых) остановлено регистрацию НН / РК, с рассчитанным показателем по каждому критерию, которому соответствует налогоплательщика;

- предложение о предоставлении налогоплательщиком объяснений и копий документов, необходимых для принятия контролирующим органом решения о регистрации налоговой накладной / расчета корректировки в Реестре.

► Перечень документов, необходимых для принятия решения о регистрации налоговой накладной / расчета корректировки в Реестре, включает в себя:

- договоры, в том числе внешнеэкономические контракты, с приложениями к ним;

- договоры, доверенности, акты руководящего органа налогоплательщика, которыми оформлены полномочия лиц, приобретающих продукцию в интересах налогоплательщика для осуществления операции;

- первичные документы по поставке / приобретению товаров / услуг, хранению и транспортировке, погрузке, разгрузке продукции, складские документы (инвентаризационные описи), в том числе счета-фактуры / инвойсы, акты приема-передачи товаров (работ, услуг) с учетом наличия определенных типовых форм и отраслевой специфики, накладные;

- расчетные документы и / или банковские выписки из лицевых счетов;

- документы о подтверждении соответствия продукции (декларации о соответствии, паспорта качества, сертификаты соответствия), наличие которых предусмотрено договором и / или законодательством.

► Письменные объяснения и копии документов налогоплательщик имеет право подать в контролирующий орган в течение 365 календарных дней, следующих за датой возникновения налогового обязательства, отраженного в НН / РК.

Налогоплательщик имеет право подать письменные объяснения и копии документов к нескольким налоговым накладным / расчетам корректировки, если такие налоговые накладные / расчеты корректировки составлены на одного получателя - плательщика налога по одному и тому же договору или если в таких налоговых накладных / расчетах корректировки отражены однотипные операции (с одинаковыми кодами товаров согласно УКТВЭД или кодами услуг согласно Государственному классификатору продукции и услуг).

► Письменные объяснения и копии документов налогоплательщик предоставляет в ГФС в электронной форме средствами электронной связи, с учетом требований Законов Украины "Об электронной цифровой подписи", "Об электронных документах и электронном документообороте" и Порядка обмена электронными документами с контролирующими органами, утвержденного в установленном порядке.

► Письменные объяснения и копии документов, представленные налогоплательщиком в контролирующий орган, рассматриваются комиссиями контролирующих органов.

► Комиссии контролирующих органов состоят из комиссий регионального уровня (комиссии главных управлений ГФС в областях, г. Киеве и Офиса крупных плательщиков ГФС) и комиссии центрального уровня (ГФС).

Указанные комиссии принимают решения о:

- регистрации налоговой накладной / расчета корректировки в Реестре;

- отказе в регистрации налоговой накладной / расчета корректировки в Реестре.

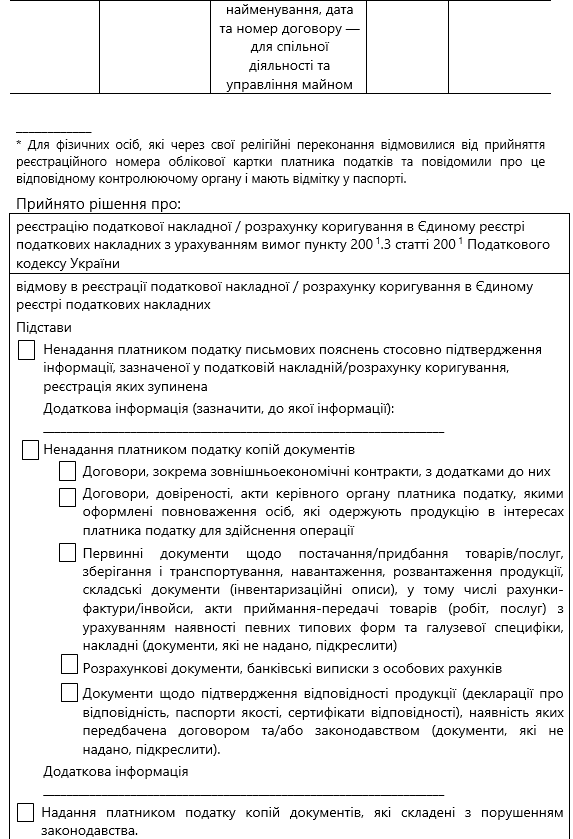

Основаниями для принятия комиссиями контролирующих органов решения об отказе в регистрации налоговой накладной / расчета корректировки являются:

- непредоставление налогоплательщиком письменных объяснений относительно подтверждения информации, указанной в налоговой накладной / расчете корректировки, регистрация которых остановлено;

- непредоставление налогоплательщиком копий документов;

- предоставление налогоплательщиком копий документов, которые составлены с нарушением законодательства.

Решение о регистрации или отказе в регистрации НН / РК по форме согласно приложению 2 подлежит регистрации в отдельном реестре налоговых накладных / расчетов корректировки, регистрация которых остановлена. Соответствующее решение вступает в силу после регистрации его в таком Реестре.

Комиссией регионального уровня в течение пяти рабочих дней, следующих за днем получения объяснений и копий документов:

- по налогоплательщикам, у которых объем поставки, указанный в НН / РК, зарегистрированных в текущем месяце в Реестре, с учетом представленной НН / РК на регистрацию в Реестре, меньше 30 млн. гривень, принимается решение о регистрации или отказе в регистрации НН / РК , которое регистрируется в отдельном реестре НН / РК, регистрация которых приостановлена, и направляется налогоплательщику в порядке, установленном статьей 42 Кодекса;

- по налогоплательщикам, у которых объем поставки, указанный в НН / РК, зарегистрированных в текущем месяце в Реестре, с учетом представленной НН / РК на регистрацию в Реестре, более 30 млн. гривень включительно, принимается решение о регистрации или отказе в регистрации НН / РК, которое предварительно регистрируется в отдельном реестре НН / РК, регистрация которых приостановлена, и направляется в комиссию центрального уровня.

Комиссия центрального уровня в течение семи рабочих дней, следующих за днем получения объяснений и копий документов, но не ранее полученного решения о регистрации или отказе в регистрации НН / РК в Реестре комиссии регионального уровня, может принять другое решение о регистрации или отказе в регистрации НН / РК в Реестре. Принятое комиссией центрального уровня решение регистрируется в отдельном реестре НН / РК, регистрация которых приостановлена, и направляется налогоплательщику в порядке, установленном статьей 42 Кодекса, а решение Комиссии регионального уровня отменяется.

На период тестирования отдельного Реестра НН / РК, регистрация которых приостановлена, решение о регистрации или отказе в регистрации НН / РК в Реестре вступают в силу со дня их принятия. Решения комиссий регионального и центрального уровней в период функционирования отдельного Реестра НН / РК, регистрация которых приостановлена, в тестовом режиме принимаются и направляются налогоплательщику без регистрации в таком Реестре.

Если комиссией центрального уровня в течение семи рабочих дней не принято иное решение о регистрации или отказе в регистрации НН / РК, решение комиссии регионального уровня вступает в силу со дня, следующего после истечения такого срока и направляется налогоплательщику в порядке, установленном статьей 42 Кодекса.

► Решение об отказе в регистрации налоговой накладной / расчета корректировки в Реестре может быть обжаловано в административном или судебном порядке.

► Налоговая накладная / расчет корректировки, регистрация которых остановлено, регистрируется в день наступления одного из следующих событий:

- принято и вступило в силу решение о регистрации налоговой накладной / расчета корректировки в Реестре;

- вступления решения суда в законную силу о регистрации налоговой накладной / расчета корректировки в Реестре;

- в течение пяти рабочих дней не принято и / или не зарегистрировано в отдельном реестре налоговых накладных / расчетов корректировки, регистрация которых приостановлена, комиссией регионального уровня решения о регистрации или отказе в регистрации налоговой накладной / расчета корректировки в Реестре по налогоплательщикам, у которых объем поставки, указанный в налоговых накладных / расчетах корректировки, зарегистрированных в Реестре в текущем месяце, с учетом представленных налоговой накладной / расчета корректировки на регистрацию в Реестре, составляет меньше 30 млн. гривень;

- в течение семи рабочих дней не принято и / или не зарегистрировано в отдельном реестре налоговых накладных / расчетов корректировки, регистрация которых приостановлена, комиссией регионального уровня решение о регистрации или отказе в регистрации налоговой накладной / расчета корректировки в Реестре по налогоплательщикам, у которых объем поставки, указанный в налоговых накладных / расчетах корректировки, зарегистрированных в Реестре в текущем месяце, с учетом поданніх налоговой накладной / расчета корректировки на регистрацию в Реестре, составляет больше 30 млн. гривень включительно.

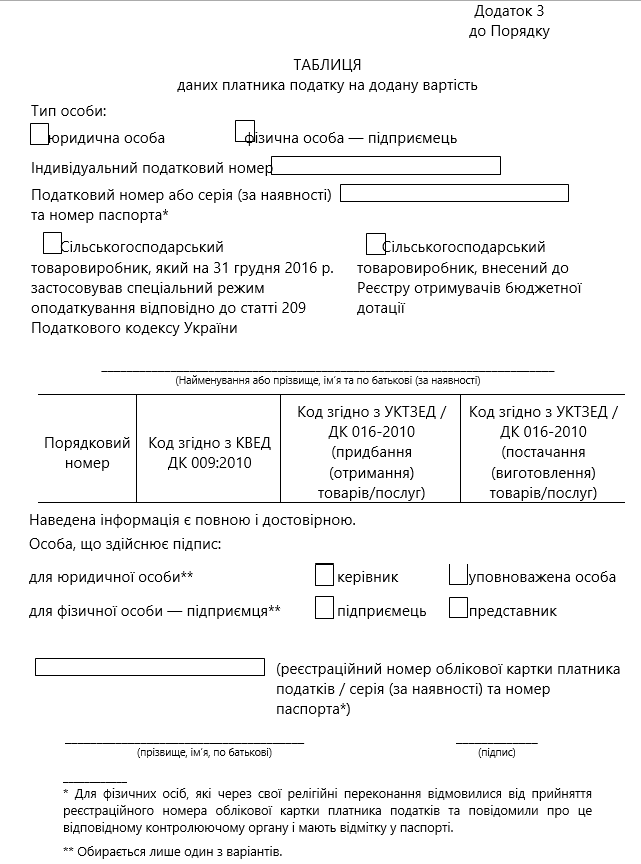

Таблица данных плательщика налога на добавленную стоимость

► Налогоплательщик имеет право подать в ГФС таблицу данных налогоплательщика по установленной форме согласно приложению 3.

► В таблице данных налогоплательщика указываются:

- виды экономической деятельности в соответствии с Классификатором видов экономической деятельности (КВЭД ДК 009: 2010);

- коды товаров согласно УКТВЭД, которые поставляются (изготавливаются) и / или приобретаются налогоплательщиком;

- коды услуг согласно Государственному классификатору продукции и услуг (ДК 016-2010), поставляемых (изготавливаемых) и / или приобретаемых налогоплательщиком.

► Таблица данных налогоплательщика подается с объяснением, в котором отмечается деятельность, с возможной ссылкой на налоговую и иную отчетность налогоплательщика.

► Таблица данных налогоплательщика с пояснениями рассматривается комиссиями регионального уровня в течение пяти рабочих дней после дня получения.

► Комиссии регионального уровня принимают решение об учете или неучете таблицы данных налогоплательщика, которое в течение операционного дня становится доступным налогоплательщику в электронном кабинете.

► В решении о неучете таблицы данных налогоплательщика в обязательном порядке указывается причина такого неучете.

► Таблица данных налогоплательщика учитывается ГФС в автоматическом режиме, если такая таблица подается:

налогоплательщиками - сельскохозяйственными товаропроизводителями, которые внесены в Реестр получателей бюджетной дотации в соответствии с Законом Украины "О государственной поддержке сельского хозяйства Украины" и / или сельскохозяйственными товаропроизводителями, которые на 31 декабря 2016 г. применяли специальный режим налогообложения в соответствии со статьей 209 Кодекса (в редакции, действовавшей на 31 декабря 2016) и у которых находятся в собственности (право собственности / пользования) и / или на условиях аренды земельные участки, общая площадь которых составляет более 200 гектаров включительно по состоянию на 1 января и которые отражены в налоговой отчетности до 20 февраля текущего года (до 20 февраля текущего года учитывается наличие таких участков за отчетный период предыдущего года), и в ней указываются коды согласно УКТ ВЭД поставки (изготовления) таких групп товаров: живые животные (код согласно УКТВЭД 01) рыба и ракообразные, моллюски и прочие водные беспозвоночные (код согласно УКТВЭД 03); молоко и молочные продукты; яйца птицы; натуральный мед; пищевые продукты животного происхождения, в другом месте не поименованные (код согласно УКТВЭД 04) овощи и некоторые съедобные корнеплоды и клубни (код согласно УКТВЭД 07) съедобные плоды и орехи; кожуры цитрусовых или дынь (код согласно УКТВЭД 08); зерновые культуры (код согласно УКТВЭД 10); семена и плоды масличных растений; прочие семена, плоды и зерна; технические или лекарственные растения; солома и фураж (код согласно УКТВЭД 12);

плательщиками налога, у которых значения показателей D и P, рассчитанных в порядке, установленном пунктом 3 настоящего Порядка, имеют следующие размеры:

D> 0,02, P мх1,4 и объем поставки товаров / услуг в налоговых накладных и / или расчетах корректировки, составленных за последние 12 календарных месяцев в Реестре, указанных в таблице данных налогоплательщика, составляет более 25 процентов общего объема операций по поставкам за последние 12 календарных месяцев.

►В случае, если в контролирующий орган поступила налоговая информация, свидетельствующая о предоставлении плательщиком недостоверной информации, в таблице данных плательщика налога, которая была учтена, в том числе в автоматическом режиме, комиссии контролирующих органов имеют право принять решение о неучете таблицы данных налогоплательщика.

► Если таблица данных налогоплательщика была учтена автоматически, после принятия комиссией регионального уровня решения о неучете этой таблицы данных налогоплательщика, такая таблица данных плательщика налога в дальнейшем подлежит рассмотрению в общем порядке.

► Если таблица данных плательщика налога учтена ГФС с 1 июля 2017 года, в дальнейшем регистрация налоговой накладной / расчета корректировки в Реестре по операциям, указанным в таблице данных налогоплательщика, не подлежит остановке.

► Таблица данных налогоплательщика подается плательщиком налога в электронной форме средствами электронной связи, определенными ГФС, с учетом требований Законов Украины "Об электронной цифровой подписи", "Об электронных документах и электронном документообороте" и Порядка обмена электронными документами с контролирующими органами, утвержденного в установленном порядке.

Источник: Бухгалтер 911